ファクタリングとは

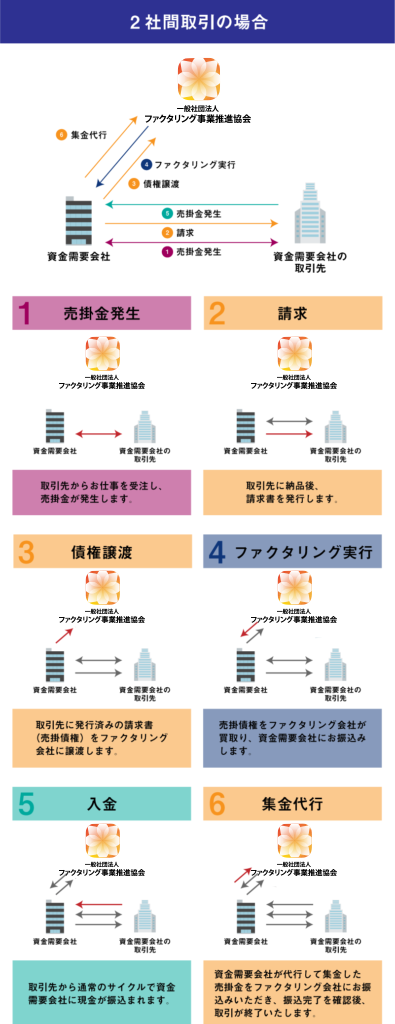

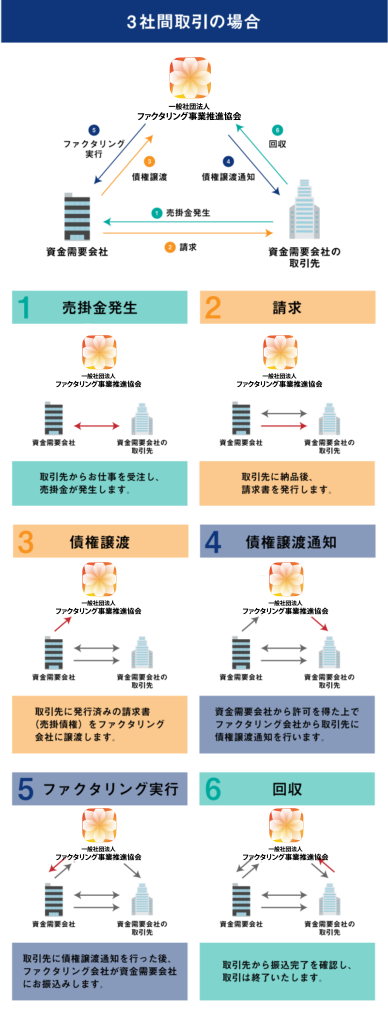

「ファクタリング」とは、一般的に、企業や個人事業主などの事業者が取引先に対して、商品やサービスを提供したときに発生する「代金を請求する権利」(売掛債権)を、第三者に売って現金化する取引のことを言います。 ファクタリングの取引の対象となる債権の金額は、事業者が持っている取引先に対する債権の金額になります。 つまり、買取の基準となるものは、企業が取引先(売掛先)に対して発する請求書に記載された金額になります。 いわば、現時点では請求書に記載している数字でしかないものが、即座に現金化できる取引ということができます(但し、取引には手数料がかかります)。 当協会をファクタリング会社として見ていただき、2社間契約と3社間契約を図でご説明させていただきます(当協会ではファクタリングは行っておりません)。